Vraag 1

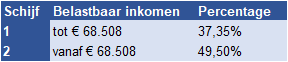

De schijven in box 1 zien er als volgt uit:

Het eigenwoningforfait is 0,6% van de WOZ-waarde.

Hypotheekrente is de enige toegestane aftrekpost.

In box 3 geldt een belastingtarief van 30% over het fictieve inkomen.

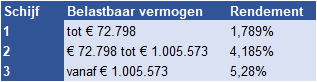

Het fictieve inkomen wordt over het belastbare vermogen middels de volgende schijvenberekening bepaald.

Het vrijgestelde vermogen is € 30.846.

Het belastingstelsel kent twee heffingskortingen:

- een algemene heffingskorting van € 2.711

- een arbeidskorting van € 3.595

| a |

Bereken hoeveel belasting Menno in totaal moet betalen. |

| b |

Bereken de gemiddelde belastingdruk voor Menno. |

Sabine verdient aanzienlijk minder.

| c |

Bereken de gemiddelde belastingdruk voor Sabine. |

| d |

Vind jij het verschil in gemiddelde belastingdruk rechtvaardig? Verklaar je antwoord. |

Vraag 2

| a |

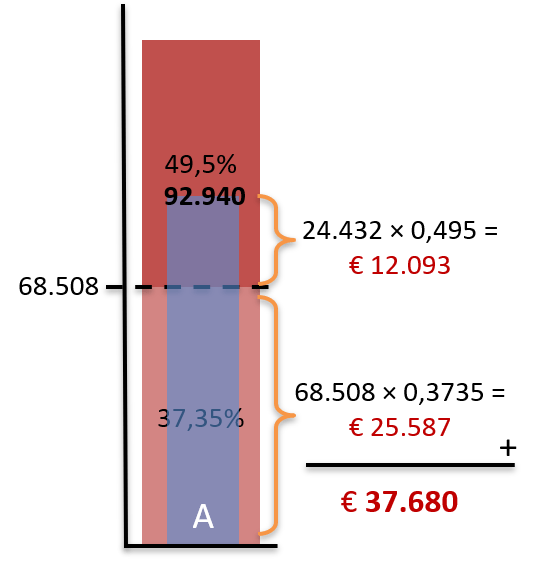

Stap 1 – bereken belastbaar inkomen voor box 1

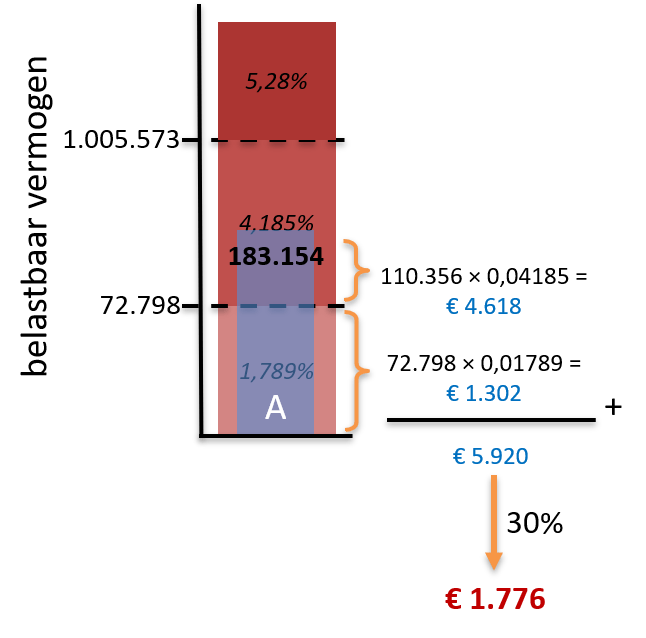

Voor een deel valt dit inkomen in de tweede schijf. Dus: In box 1 moet dus € 37.680 belasting betaald worden. Stap 3 – bereken de belasting in box 3. Belastbaar vermogen op 1 januari = € 183.154 (214.000 – 30.846)

In box 3 moet dus € 1.776 belasting worden betaald over een fictief inkomen van € 5.920. Stap 4 – bereken totaal verschuldigde belasting Totale belasting box 1 en 3 (37.680 + 1.776) = € 39.456 |

||

| b |

Hij betaalt € 33.150 belasting over een inkomen van € 105.000. |

||

| c |

Het totale inkomen van Sabine valt in schijf 1 van box 1. 37,35% van € 45.000 = € 16.807 In box 3 heeft Sabine alleen schulden. Zij hoeft dus geen belasting in box 3 te betalen. Zij heeft wel recht op de heffingskortingen. Totale belasting box 1 = € 16.807 Sabine betaalt € 10.501 belasting over een inkomen van € 45.000. |

||

| d |

Eigen mening. Argumenten moeten een afweging vormen tussen “iedereen moet bijdragen” en “als je meer verdient, kun je gemakkelijker een groter deel van je inkomen betalen aan belasting”. |