Het liquiditeitspercentage geeft de verhouding weer tussen de hoeveelheid liquide middelen en de omvang van de rekening courant verplichtingen bij een bank.

Wordt ook wel dekkingspercentage genoemd.

Met het liquiditeitspercentage kan men beoordelen in hoeverre een bank in staat is om klanten hun geld contant te verstrekken als zij dit willen ophalen van hun rekening courant tegoed.

Omdat consumenten steeds meer giraal betalen (met behulp van PIN en internetbankieren) hebben banken steeds minder contant geld nodig om de opvragingen van rekening courant tegoeden te kunnen dekken.

Formule liquiditeitspercentage:

![]()

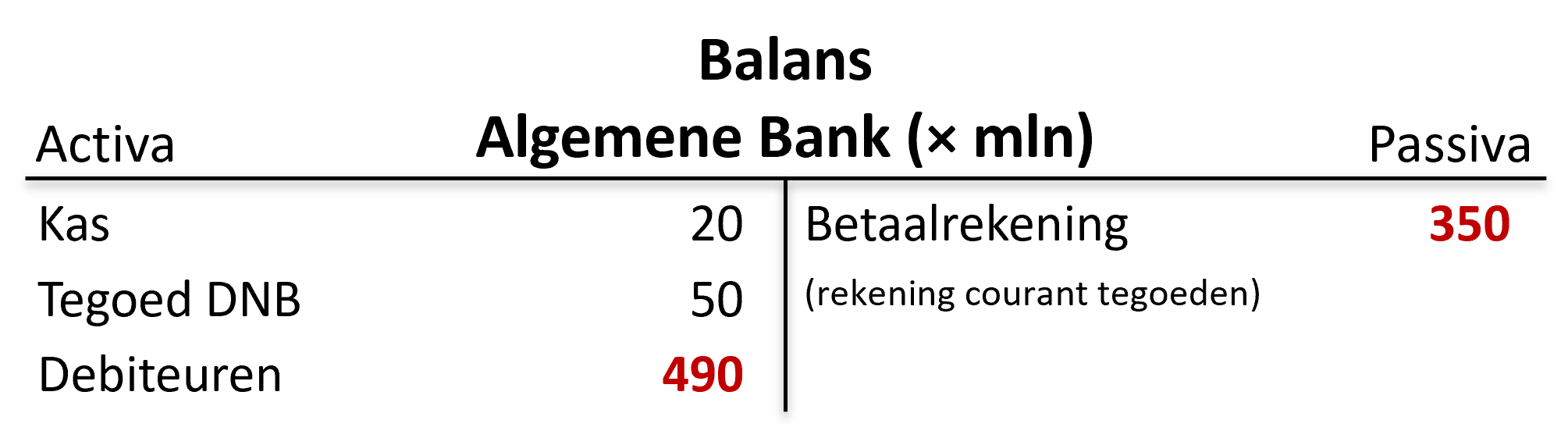

Voorbeeld liquiditeitspercentage

We bekijken de uitgangssituatie van een algemene bank (alleen de balansposten die relevant zijn):

Deze bank heeft de beschikking over € 70 mln. liquide middelen (kas + tegoed bij DNB) en heeft (korte) verplichtingen ter waarde van € 200 mln.

Het werkelijke liquiditeitspercentage bedraagt dus: ![]()

DNB schrijft banken een minimaal liquiditeitspercentage voor. Banken kunnen krediet verlenen, zolang zij maar boven dit minimale percentage blijven.

Stel dat DNB een minimaal liquiditeitspercentage van 20% voorschrijft.

Tegenover de € 70 mln. liquide middelen die de bank heeft, mogen dan € 350 mln. aan rekening courant tegoeden staan.

Immers: ![]()

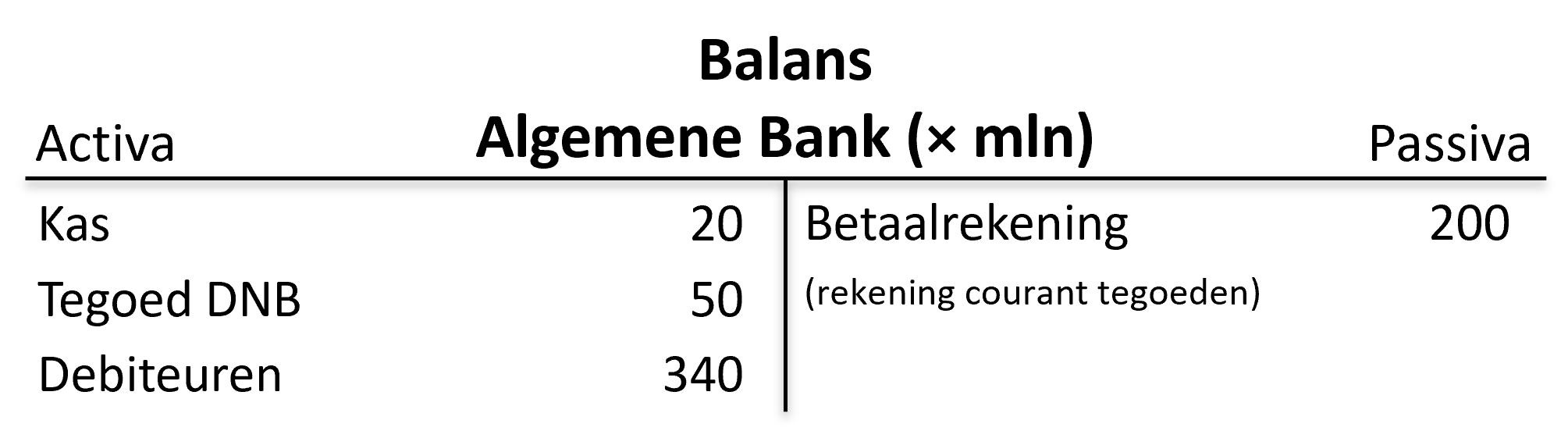

Omdat de bank al voor € 200 mln. aan rekening courant verplichtingen heeft, kan de bank nog € 150 mln. extra verplichtingen aangaan in de vorm van giraal krediet verlenen.

Dit wordt ook wel wederzijdse schuldaanvaarding genoemd, omdat er in dat geval twee balansposten veranderen:

De nieuwe balans komt er dan als volgt uit te zien: