Geldschepping is het vergroten van de maatschappelijke geldhoeveelheid.

Banken kunnen door middel van kredietverlening de girale geldhoeveelheid laten groeien.

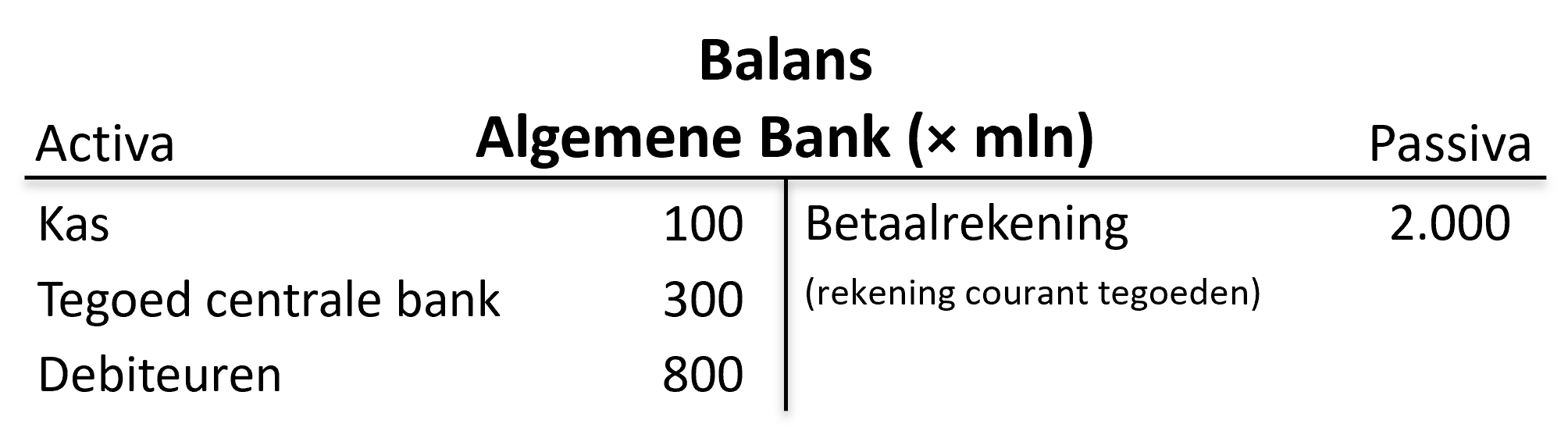

Geldschepping en liquiditeit bij algemene banken

Algemene banken zijn banken waar klanten een betaalrekening hebben.

Zij kunnen geld creëren door klanten krediet te verlenen en dit bedrag op hun betaalrekening bij te schrijven.

Als eerste bekijken we de balansposten op de bankbalans die te maken hebben met kredietverlening door algemene banken.

- Kas

= (munten en) bankbiljetten in de kluis van de bank - Tegoed Centrale Bank

= (betaal)rekening die de bank heeft bij De Nederlandsche Bank - Debiteuren

= bedrag dat de bank nog moet krijgen van mensen die geld geleend hebben van de bank - Betaalrekening / Rekening couranttegoeden

= betaalrekeningen van het publiek bij de bank. Dit is een schuld van de bank aan de rekeninghouder.

Bank moeten ervoor zorgen dat er altijd voldoende geld aanwezig is voor het geval dat mensen hun geld komen ophalen. Niet alleen het geld in kas, maar ook het geld dat de bank bij de Centrale Bank op haar rekening heeft staan mag gebruikt worden als dekking voor de betaalrekeningen. Voor de moderne bank geldt:

Formule liquiditeitspercentage:

![]()

Het kasgeld + tegoed Centrale Bank noemen we samen de liquide middelen van de bank.

In bovenstaand voorbeeld geldt dus een ![]()

Omdat mensen tegenwoordig vooral giraal betalen en steeds minder contant geld ophalen bij de bank, is een liquiditeitspercentage van 7,5% voldoende. De Centrale Bank kan dit liquiditeitspercentage verplicht opleggen aan banken.

In bovenstaand voorbeeld heeft de bank dus meer geld in ‘kas’ dan noodzakelijk. Dit overtollige geld in kas levert de bank geen geld op. Dat gaat ten koste van de winst. De bank zal dus proberen om dit geld te gebruiken voor extra kredietverlening.

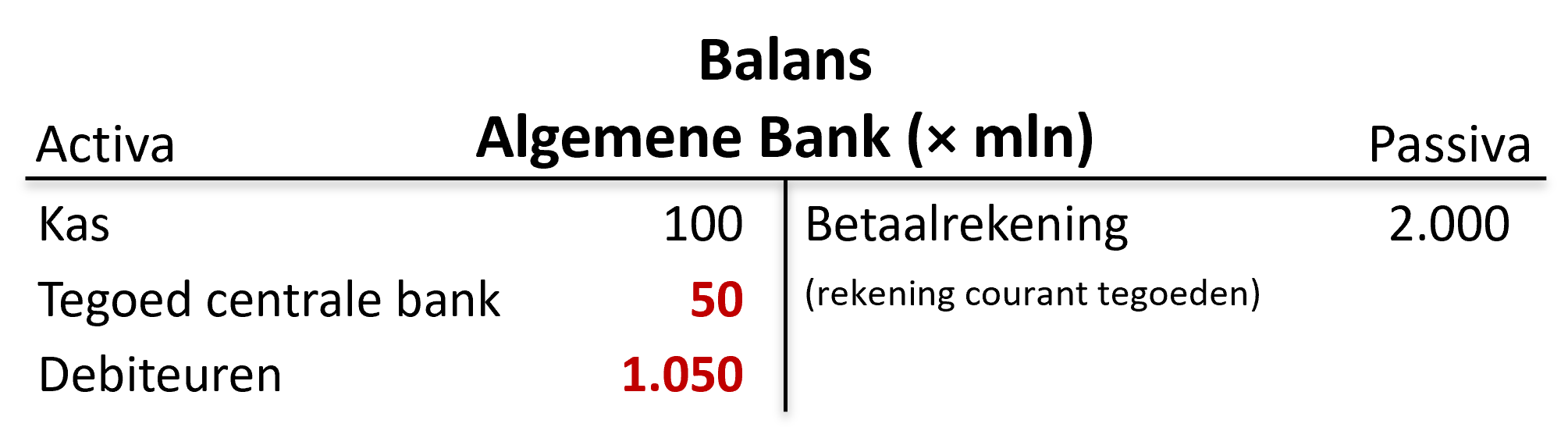

Chartale kredietverlening

In dit geval leent de bank het geld chartaal uit.

Uitgaande van de bovenstaande balansrekeningen heeft de bank (7,5% van 2.000) 150 aan liquide middelen nodig.

De bank heeft in de uitgangssituatie (300+100) 400 aan liquide middelen aanwezig.

De bank heeft dus (400-150) 250 aan liquide middelen over.

Als de bank chartaal geld uit wil lenen, kan zij dat geld maar 1× uitlenen.

Als je een bankbiljet van € 100 in de kluis hebt liggen en je leent dat contant uit, dan is het geld daarna op.

De bank kan dus 250 chartaal krediet verlenen. In dat geval zal op de bankbalans:

- de liquide middelen met 250 afnemen (dat haalt de bank op van haar rekening bij de centrale bank)

- de post debiteuren zal met 250 toenemen, want de klant moet later natuurlijk het geld terug betalen.

Door de kredietverlening geldt nu: ![]()

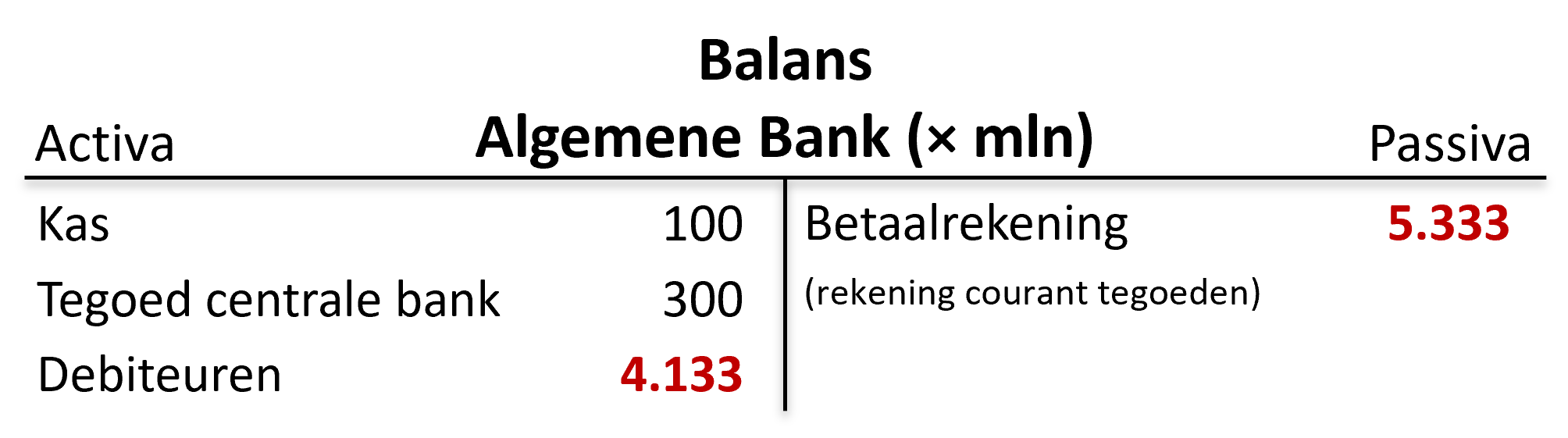

Girale kredietverlening

De bank zal er echter de voorkeur aan hebben om het geld giraal uit te lenen.

De bank zal er echter de voorkeur aan hebben om het geld giraal uit te lenen.

Van giraal geld weet de bank immers dat het slechts zeer beperkt contant wordt opgehaald. Op die manier kan de bank de overtollige liquide middelen dus méér dan 1× uitlenen.

Als een bank € 100 giraal uitleent, zal daar gemiddeld (minder dan) 7,5% van opgehaald worden. Dus maar € 7,50

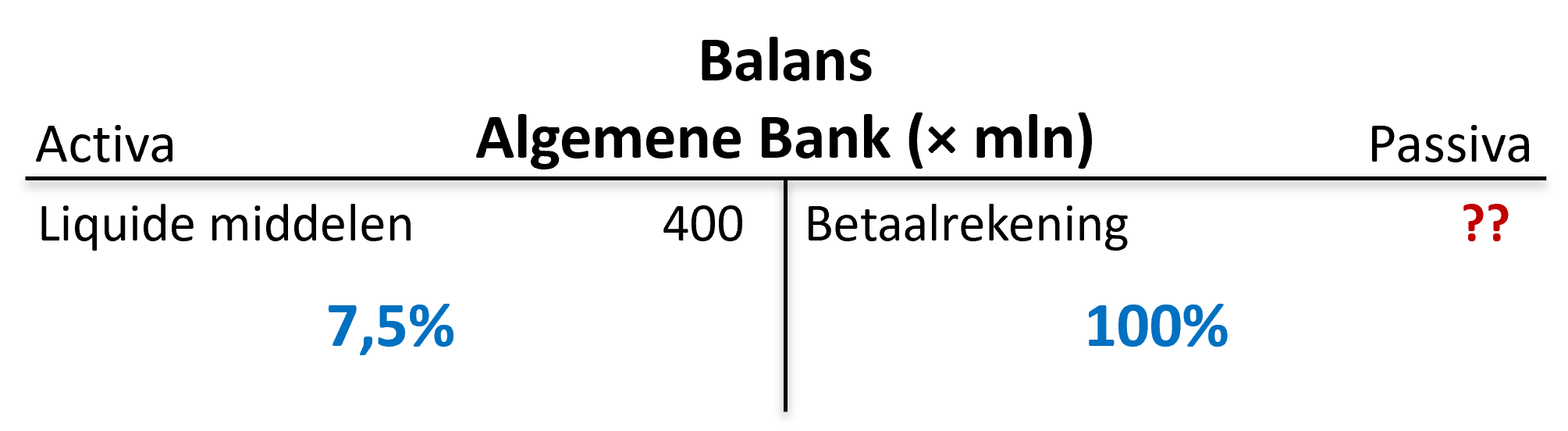

Wanneer we dat vertalen naar de bankbalans in de uitgangssituatie, waar de bank 400 aan liquide middelen had:

De vraag is nu:

hoeveel mag er maximaal op de betaalrekeningen staan, gegeven de 7,5% liquiditeitseis en 400 aan liquide middelen ??

Antwoord: ![]()

Er mag dus maximaal 5.333,3 op de betaalrekeningen staan. Dan voldoet de bank nog nét aan de 7,5%-eis.

Er staat al 2.000 op de betaalrekening van klanten.

Er is dus ruimte om 3.333,3 extra giraal geld te creëren door kredietverlening.

In dat geval zal op de bankbalans:

- de post betaalrekeningen toenemen met 3.333,3 (het geleende bedrag wordt bijgeschreven op de rekening van de klant)

- de post debiteuren toenemen met 3.333,3 (het geleende bedrag moet later worden terug betaald)

Door de kredietverlening geldt nu: ![]()

Girale kredietverlening is voor de bank dus zeer aantrekkelijk.

Het vereist dus de nodige zelfbeheersing van de bank en controle door de Centrale Bank om ervoor te zorgen dat dit systeem zichzelf niet opblaast. Dat zou ons vertrouwen in het geld ernstig beschadigen.