Loonkosten

Personeel is voor veel bedrijven belangrijk, maar ook een grote kostenpost. Soms is binnen een bedrijf wel 80% van alle kosten personeelskosten.

Personeel is voor veel bedrijven belangrijk, maar ook een grote kostenpost. Soms is binnen een bedrijf wel 80% van alle kosten personeelskosten.

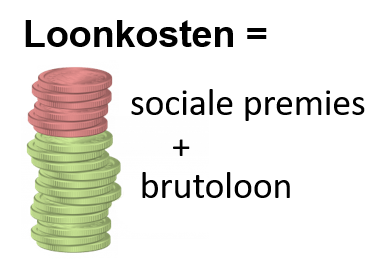

De kosten voor personeel noemen we de loonkosten.

De loonkosten per werknemer bestaan uit het brutoloon van de werknemer én enkele sociale premies die de werkgever moet betalen voor deze werknemer. Soms moet de werkgever ook een deel van de pensioenpremie betalen.

Daarnaast kunnen eventueel nog extra personeelskosten ontstaan, voor bijvoorbeeld scholing of vergoeding van maaltijden. Dat noemen we ook wel indirecte loonkosten.

Individuele bedrijven hebben maar een heel beperkte invloed op de loonkosten per werknemer. Het brutoloon komt namelijk tot stand in onderhandeling tussen werkgever en werknemer. Maar ook bij die onderhandeling geldt dat een CAO of het minimumloon ervoor zorgt dat de werkgever de loonkosten niet kan verlagen. Zelfs de indirecte loonkosten zijn vaak al vastgelegd in de CAO. Via de onderhandelaars van de werkgevers hebben bedrijven natuurlijk wel enige invloed op de onderhandelingen over een nieuwe CAO.

Op de hoogte van de sociale premies heeft de werkgever al helemaal geen invloed.

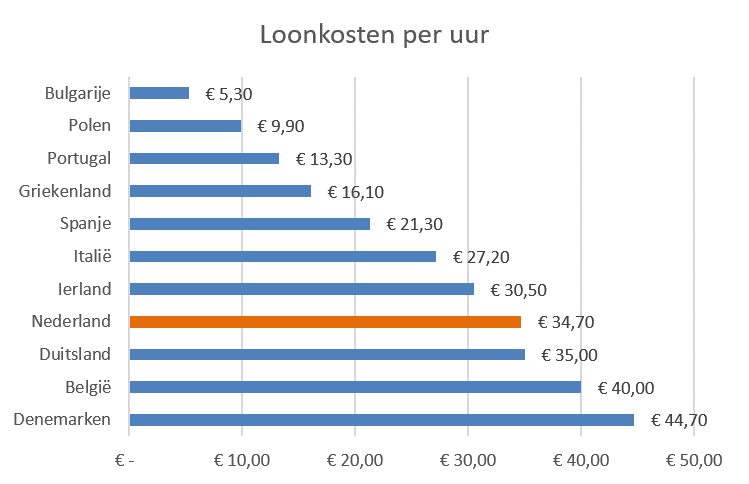

Bedrijven hebben weinig invloed op de loonkosten van een werknemer. Maar ze moeten wel kunnen concurreren met andere/buitenlandse bedrijven, waar deze belangrijke kostenpost vaak een stuk lager is. Omdat de meeste Nederlandse bedrijven vooral met andere Europese bedrijven moeten concurreren, staan in deze afbeelding de loonkosten per uur van enkele Europese landen.

Bedrijven hebben weinig invloed op de loonkosten van een werknemer. Maar ze moeten wel kunnen concurreren met andere/buitenlandse bedrijven, waar deze belangrijke kostenpost vaak een stuk lager is. Omdat de meeste Nederlandse bedrijven vooral met andere Europese bedrijven moeten concurreren, staan in deze afbeelding de loonkosten per uur van enkele Europese landen.

Arbeidsproductiviteit

De mate waarin een bedrijf kan concurreren hangt niet alleen af van de loonkosten per werknemer (per uur). Het aantal producten dat een werknemer in dat uur maakt is ook belangrijk.

De prijs van een product wordt namelijk (mede) bepaalt door de loonkosten per product en niet de loonkosten per uur.

Arbeidsproductiviteit is de (hoeveelheid) productie per werknemer per tijdseenheid.

De prijs van een product wordt bepaald door de productiekosten van dat ene product.

Omdat loonkosten zo’n groot onderdeel zijn van de totale kosten, zijn de loonkosten die in één product zitten sterk bepalend voor de uiteindelijke prijs.

De loonkosten per product kunnen we uitrekenen door:

![]()

Voorbeeld

Zoals uit bovenstaande grafiek blijkt, kost een werknemer in Nederland gemiddeld € 34,70 per uur.

In Spanje kost een werknemer maar € 21,30 per uur.

Stel dat in Nederland de arbeidsproductiviteit hoger is: een Nederlandse werknemer maakt 10 producten per uur en een Spaanse werknemer 6 producten.

Loonkosten per product:

NL = € 34,70 / 10 = € 3,47

SP = € 21,30 / 6 = € 3,55

Loonkosten per product zijn in Nederland lager, ondanks hogere loonkosten per uur.

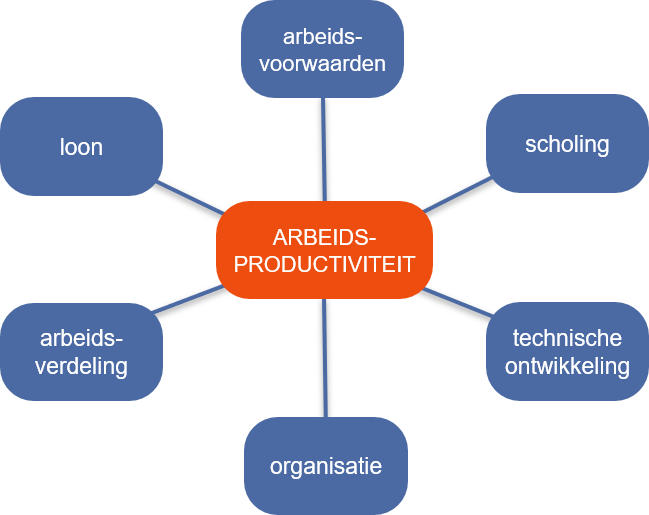

Waar een individueel bedrijf weinig invloed heeft op de ontwikkeling van de loonkosten per werknemer, kan een bedrijf wél invloed hebben op de ontwikkeling van de arbeidsproductiviteit.

De arbeidsproductiviteit per uur kan stijgen door:

Arbeidsproductiviteit heeft dus niet alleen te maken met harder werken door een persoon. Voor een groot deel wordt de arbeidsproductiviteit bepaald door de keuzes van een onderneming.