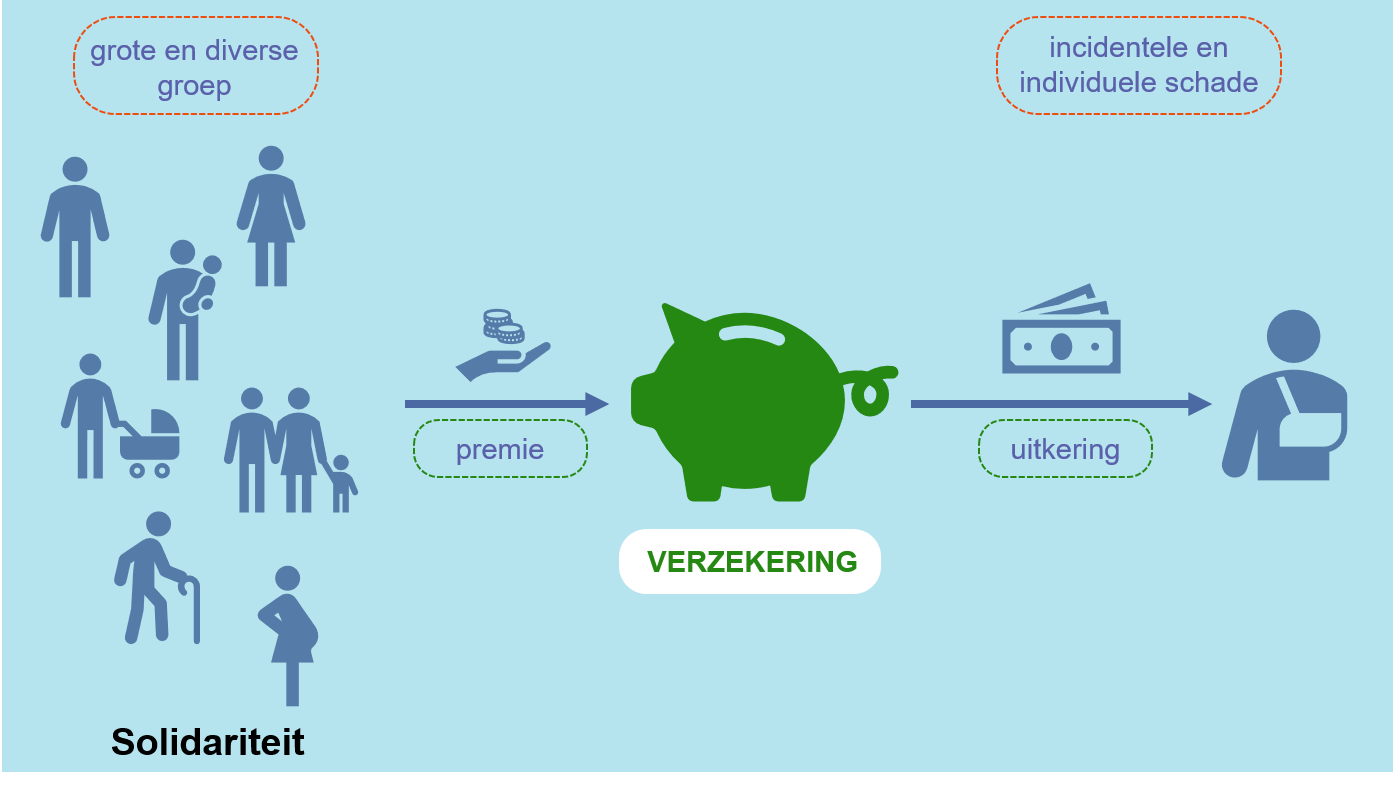

Verzekeren en solidariteit

Verzekeren is het collectief dragen van individuele risico’s.

Een grote groep mensen betaalt een premie. Uit de gezamenlijke premiepot kunnen de uitkeringen voor de persoonlijke risico’s (claims) worden betaald.

Voor verzekeren is dus een bepaalde solidariteit nodig; mensen moeten bereid zijn om gezamenlijk de risico’s te dragen, ongeacht de omvang van hun persoonlijke risico.

De groep die zich gezamenlijk verzekert, moet groot genoeg zijn (draagvlak) én divers genoeg zijn (niet iedereen moet gelijktijdig dezelfde schade krijgen).

Met een verzekering worden (financiële) risico’s afgekocht voor een vaste premie.

Bij vrijwillige verzekeringen zal elk individu een afweging maken tussen de premie die betaald moet worden en het persoonlijke risico. Bij de beslissing om wel/geen verzekering af te sluiten zal ook de risicoaversie van de persoon een rol spelen.

Bij onvoldoende solidariteit zal de verzekering voor deelnemers te duur worden. De overheid kan dan beslissen om de verzekering verplicht te maken. Bijvoorbeeld de zorgverzekering of de sociale verzekeringen.

De overheid kan verzekeringen ook verplicht stellen om anderen te beschermen; zoals de WA-autoverzekering.

Moral hazard

Wanneer mensen hun risico hebben afgekocht met een verzekering, ontstaat de kans dat ze zich risicovoller gaan gedragen. De financiële gevolgen van het risicovollere gedrag zijn namelijk niet meer voor henzelf: de verzekering draagt het risico.

Als mensen zich risicovoller gaan gedragen, spreken we van moral hazard / moreel wangedrag / nalatig gedrag.

Denk bij moral hazard bijvoorbeeld aan: