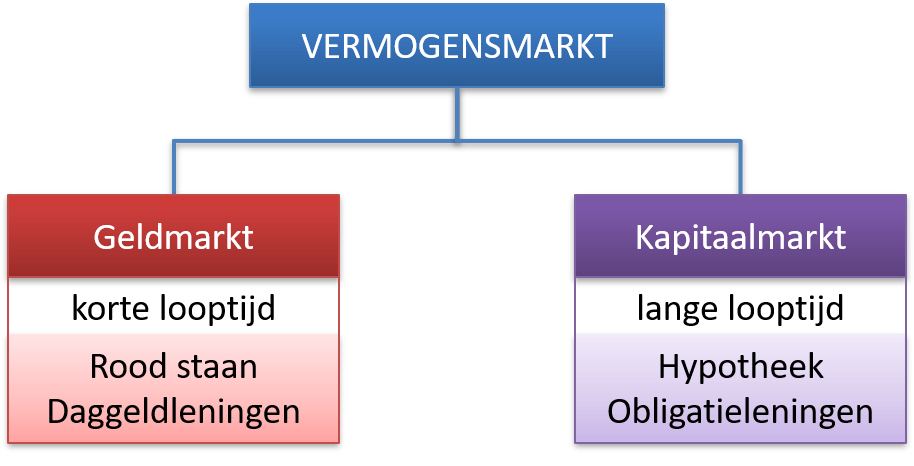

Vermogensmarkt

Op de vermogensmarkt komen aanbieders van en vragers naar geld bij elkaar.

Dit zijn alle partijen die willen ruilen over de tijd.

Naast alle individuele particuliere partijen, zijn er een paar grote partijen op deze markt. De institutionele beleggers; banken, pensioenfondsen en verzekeringsmaatschappijen. En natuurlijk de overheid.

De vermogensmarkt wordt traditioneel verdeeld op basis van de looptijd van het financiële product. Bij een korte looptijd, korter dan 2 jaar, spreken we van de geldmarkt. Is de looptijd langer dan twee jaar, spreken we van de kapitaalmarkt.

Maar ook binnen deze deelmarkten is er een enorme diversiteit aan producten.

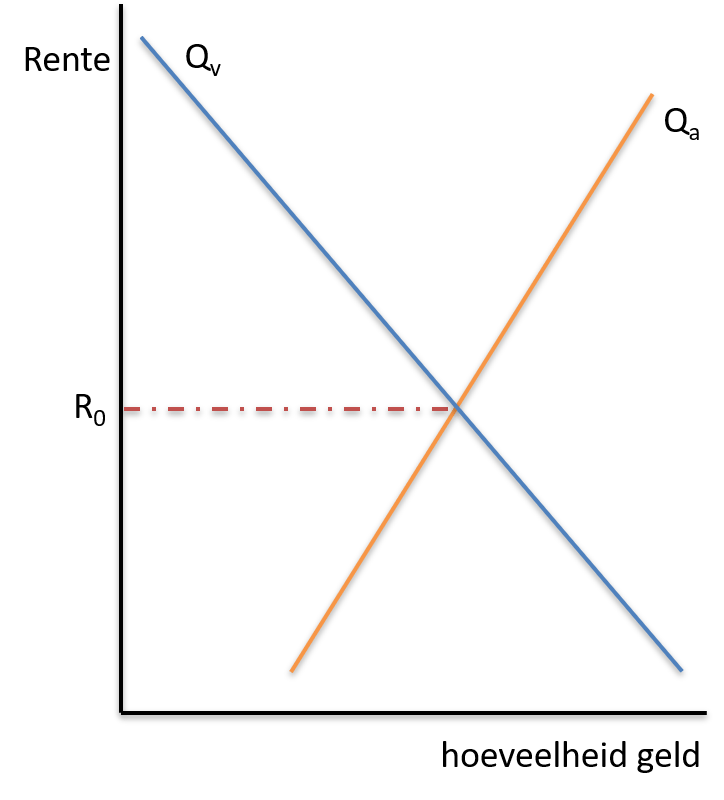

Rente

De prijs op de vermogensmarkt wordt niet bepaald door banken, zoals vaak beweerd wordt.

De vermogensmarkt komt redelijk dicht bij de voorwaarden voor een perfect werkende markt. De prijs komt dan ook tot stand door vraag en aanbod. Daarbij zijn de banken natuurlijk wel een belangrijke partij in het aanbod.

De markt is wel heterogeen. Hij bestaat uit heel veel verschillende producten. Er is dus niet sprake van één prijs: ‘de rente’. Er is sprake van heel veel verschillende rentepercentages.

Wat wél geldt is dat al deze rentes een bepaalde koppeling hebben. Als we spreken van ‘een stijging van de rente’, dan bedoelen we eigenlijk dat alle verschillende rentepercentages omhoog gaan, maar de onderlinge verschillen ongeveer hetzelfde blijven.

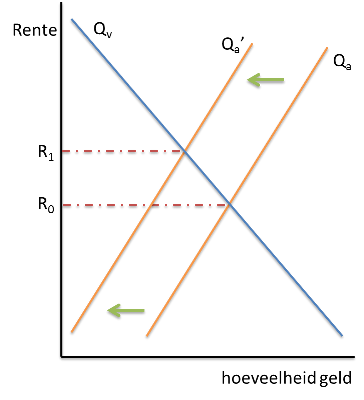

De prijs op de vermogensmarkt, de rente, wordt vooral sterk beïnvloed door de aangeboden hoeveelheid geld. Het risico dat de geldverstrekker / aanbieder loopt is bepalend voor de hoeveelheid aangeboden geld:

hoe hoger het risico voor de aanbieder → hoe minder aanbod er zal zijn → hoe hoger de rente zal zijn.

Het risico voor een aanbieder bestaat uit twee belangrijke componenten: